2023.06.02

土地評価の役所調査を徹底解説!

■はじめに

土地を過大もしくは過少に評価しないためには、現地と役所の調査が大変重要です。

現地調査では、土地の現況や間口距離・奥行距離、がけ地や造成が必要な範囲の計測などに加え、前面道路の幅員なども確認する必要があります。

役所調査では、評価対象地の行政的条件を確認します。今回は、役所のどのような窓口でどのようなことが確認できるのか、その調査方法を解説いたします。

■役所で確認すべきこと

土地を評価する際に役所で確認したいことは、ずばり『そこに建物は建てられるのか?建築するときに何か制限はかかるのか?』ということです。

特に路線価は宅地であること、つまり建物を建てられる土地であることを前提に単価が付されています。そのため、行政的条件により建築制限がある場合は、取りこぼさずに土地の評価額に反映することが重要です。

インターネットで情報を閲覧できる自治体も増えていますが、それらはあくまで参考です。インターネットの情報が最新とは限りませんし、窓口に行く、もしくは電話で問い合わせないと分からない、気付くことのできない情報もあります。可能な限り、窓口で確認されることをお勧めいたします。

役所の担当窓口の名称は自治体によって異なりますが、よく見られる名称を用いて、どのような調査ができるのか以下ご説明いたします。

<都市計画課>

用途地域や指定容積率・建ぺい率、地区計画、都市計画道路予定などを調査できます。

例えば、評価対象地が指定容積率の異なる2以上の地域に跨っている場合、近くの主要道路から20mまでの範囲が容積率400%、そこから先は容積率200%といったように、用途地域や容積率の境目がどこかといったことも確認することができます。境目が明確になれば評価対象地の各容積率部分の地積を算出し易くなります。

また、地区計画により建築物の最低敷地面積が定められているケースがあります。地区計画が定められた後に分筆され最低敷地面積を下回っている場合は、建築不可ということになり建築確認はおりません。最低敷地面積の指定の有無、面積、いつ決定されたのかを調査しましょう。

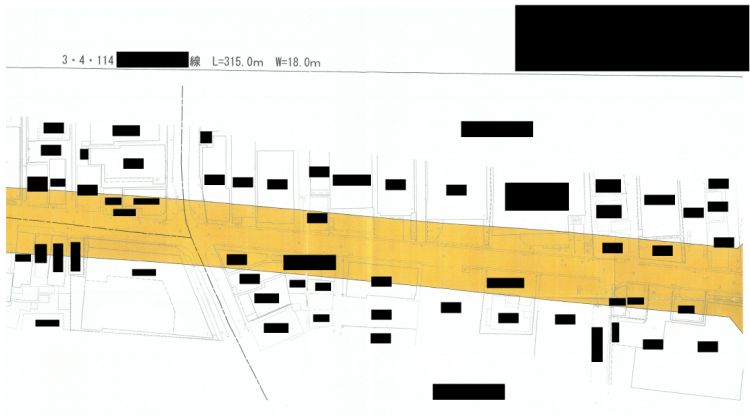

都市計画道路予定地である場合、建物の階数や高さ、構造などで建築制限がかかるため減額補正が可能です。都市計画道路の進捗状況や、都市計画道路予定地の範囲を確認しましょう。予定されている幅員や、どこまでが道路となる予定か図面で確認できるケースもありますので、評価対象地内の道路予定地部分の地積を算出することが可能です。

(都市計画道路図面)

また、道路のみに限らず公園なども都市計画により計画決定されている場合があります。公園緑地などの都市計画施設の区域においては都市計画道路と同様の建築制限がかかるため、都市計画道路予定地の評価方法を準用することも考えられます。

<道路課>

評価対象地が接している道路について調査できます。

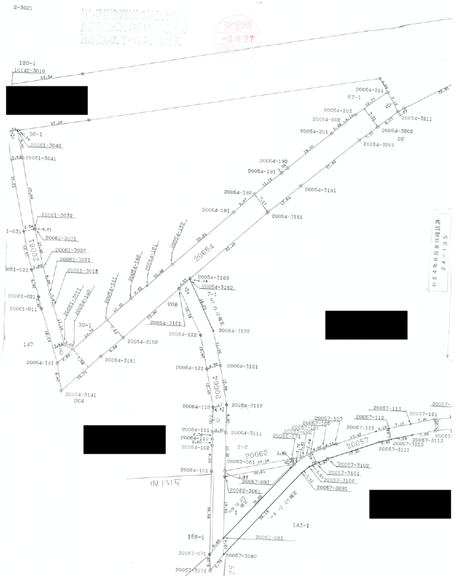

道路が公道と私道どちらなのか確認でき、公道であれば道路台帳などで認定幅員を調査することができます。また、道路台帳や境界確定図など図面の写しを取得することもできます。

(境界確定図)

なお、認定幅員が必ずしも現地の幅員と一致するとは限りません。現地で実際に計測した幅員(現況幅員)を基にセットバックの要否を確認する必要がありますので、役所調査に加え現地の確認が重要となります。

<建築指導課>

前面道路が建築基準法上の道路に該当するか否かを調査できます。

都市計画区域内・準都市計画区域内では、建物を建築するためには建築基準法上の道路に接していなければなりません。接道要件を満たさない場合は、無道路地評価となる可能性があります。

前面道路の建築基準法上の道路の種別を確認し、セットバックの要否も併せて確認することが重要です。

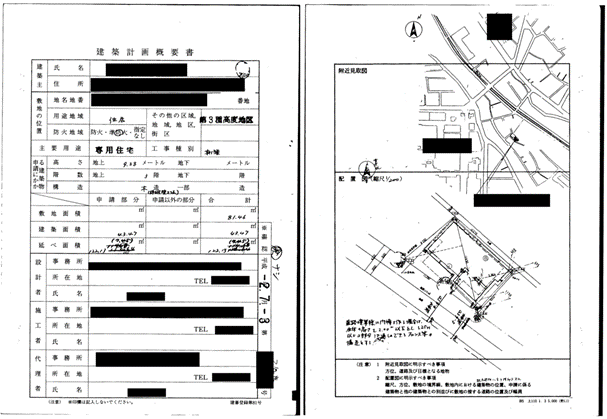

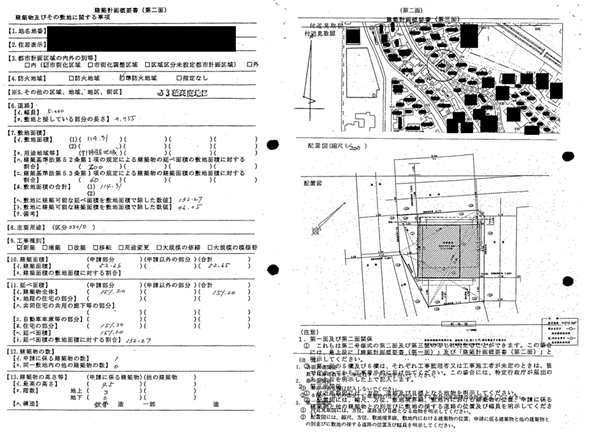

また、建築指導課では建築計画概要書を取得することができます。建築計画概要書とは、過去に建築確認がおりた建物について、その敷地面積や建築面積、前面道路の幅員などの情報が確認できる書類です。配置図から前面道路との接道状況やセットバックの有無も調査することができます。

(建築計画概要書①)

(建築計画概要書②)

建築計画概要書は、評価対象地上の建物は勿論ですが、評価対象地が宅地ではない場合でも同一の道路に面している近隣の建物の建築計画概要書を取得することで、有益な情報を得ることが可能です。

建築計画概要書は、評価対象地上の建物は勿論ですが、評価対象地が宅地ではない場合でも同一の道路に面している近隣の建物の建築計画概要書を取得することで、有益な情報を得ることが可能です。

■まとめ

代表的な役所調査をご説明しましたが、上記以外にも文化財の敷地に該当するもの、埋蔵文化財包蔵地に該当するもの、土砂災害特別警戒区域内に該当するものなど、減額補正が可能となる土地は多岐に渡ります。

また、例えば旗竿地(路地状敷地)の場合、行政の建築条例により路地状部分の長さに応じて必要な間口距離が定められているケースもあり、間口距離2mあっても無道路地評価となる土地もあります。

役所調査は各窓口への確認が必要であり、こちらから質問しなければ知り得ない情報もあります。繰り返しとなりますが『そこに建物は建てられるのか?建築するときに何か制限はかかるのか?』という視点で行政的条件を確認しましょう。