2024.04.02

効率化への道筋・タイムマネジメントと組織の成果指標の最適化戦略

どの業種においても目標達成において、タイムマネジメントは重要です。目標達成においてまずは明確な目標設定と、目標に向けた具体的な計画から始まります。タイムマネジメントはこの中核となり、KGIを達成するために必要なKPIとKDIを効果的に設定し…

資産税専門のアイユーコンサルティングが、企業オーナーや不動産オーナーなどの

富裕層顧客に対して、ワンランク上の財産承継手法をご提案いたします。

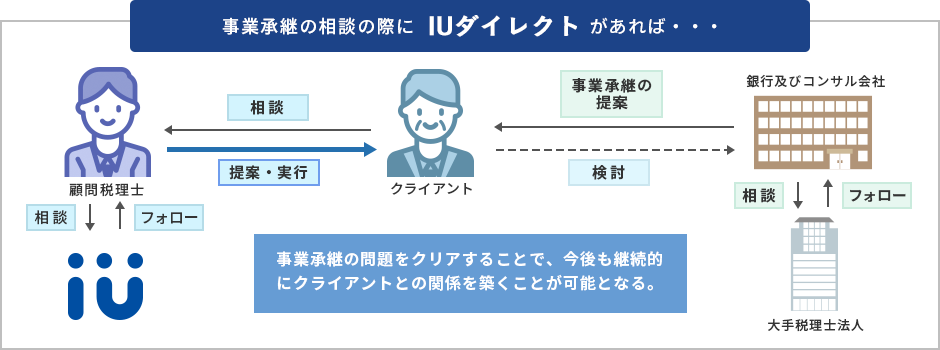

IUダイレクトとは、専門家向けの相続・事業承継のアドバイザリーサービスです。

ウェブ上での会員限定の相続・事業承継ノウハウの解説記事配信や個別案件の相談を承ります。

またご相談の結果、ご自身では難しいと感じられた際は、弊所にご紹介いただけます。

(弊所にご紹介いただき、弊所が受任した場合には、紹介料として弊社報酬受領額×20%相当額をお支払いいたします)

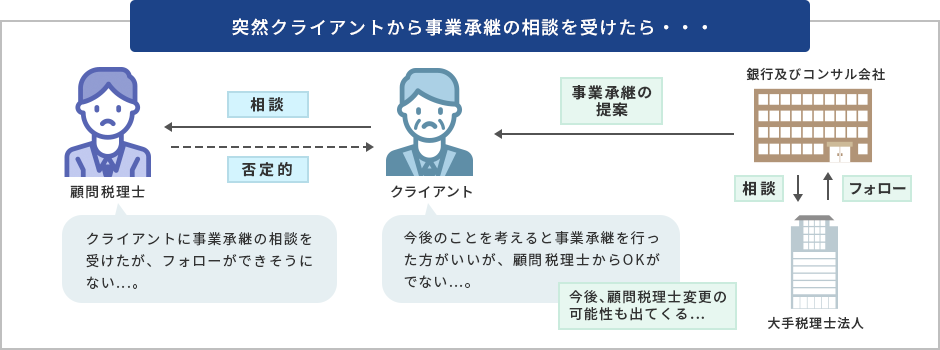

顧問先が他社から

事業承継対策の提案を受けており、

顧問契約が変更になりそうだ

事業承継の相談を受けているが、

有効な対策提案ができていない。

顧問料以外の収益の柱を見つけたい。

資産家の顧客に対して、

新たな切り口での

相続・事業承継対策の提案をしたい。

資産税案件はリスクが大きいため

受けたくないが、顧問先で

相続が起きてしまった。

高度な税務判断が求められる

財産承継対策について、

税務当局との折衝をサポートしてほしい。

そんなお悩みをお持ちの先生は、ぜひ一度ご相談ください。

富裕層顧客(企業オーナー・不動産オーナーなどの資産家)の財産承継対策を考える場合は、

相続税の軽減対策はもちろん、遺産分割や納税資金対策への目配りも重要です。

資産税分野に特化したアイユーコンサルティングのノウハウを活用し、

お客様にとって最適な資産承継の手法をご提案し、対策実施から税務申告まで

一貫したコンサルティングサービスを提供いたします。

すべては

お客様のさらなる発展のために……

税理士法人アイユーコンサルティングではご紹介いただいた案件のみを担当します。

税務顧問についてはお受けしておりませんのでご安心ください。

※会員登録は無料

01

会員限定 相続・事業承継

オリジナル記事配信

相続や事業承継について、士業・コンサルタントなどの専門家からよくある質問や相談内容をオリジナル記事にして解説します。会員限定で皆様にメールにて毎月配信いたします。

02

無料株価試算 相続・

事業承継案件相談

会員様の顧問先の自社株評価を無料で簡易株価試算します。またそこから先、どのような提案や対策をとるのか、相続・事業承継の専門家集団がアドバイスいたします。

03

会員限定 無料セミナー

弊所主催の税制改正セミナーや事業承継対策セミナーへ無料でご招待いたします。遠方のお客様もオンラインでおつなぎするため、リアルタイムでの最新の情報収集が可能です。

セミナーなどで、事業承継手法につき説明させていただくと、毎回といっていいほど様々なご質問をいただきます。

しかし、すべてのご質問にお答えするのは難しいため、非公開形式でよくあるご質問に回答させていただくための趣旨で当ウェブサイトを作成しました。

なお、弊所としては、こうしたサービスを通じて案件をご紹介いただくことが報酬の源泉となるため、無料といたしました。

このようなご経験はございませんか……?

相続・事業承継の案件は獲得したけど、業務経験がないから不安……

そんな悩みを抱えている先生へ、2つのサポートプランをご用意いたしました。

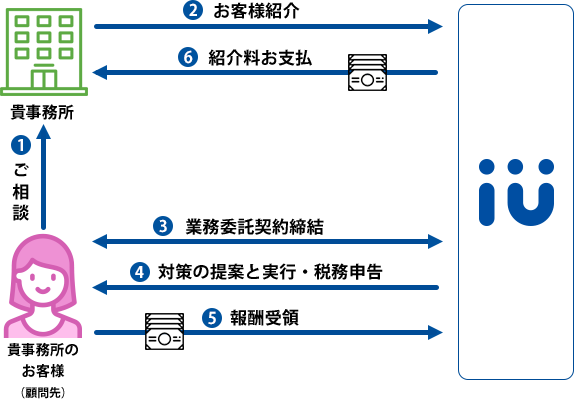

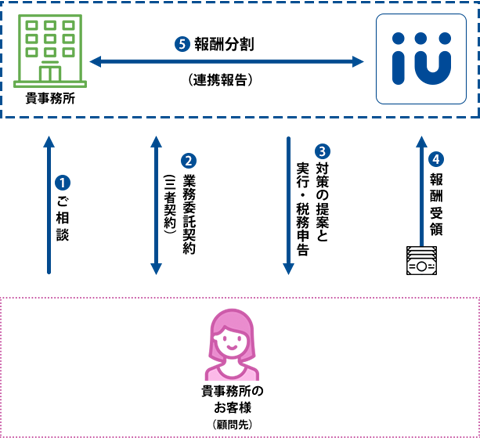

お客様をご紹介いただき、案件成約後に報酬を受領した際に、アイユーコンサルティングから貴事務所に紹介料(報酬受領額×20%相当額)をお支払いいたします。 ご依頼いただいた業務は、アイユーコンサルティングがすべて対応いたします。

※報酬額に貴事務所以外の第三者に支払う金額が含まれる場合、当該支払額を控除した金額となります。

貴事務所とアイユーコンサルティングが、お客様の案件を三者契約(*1)により共同受注します。貴事務所とアイユーコンサルティングが担当する業務や報酬の分割方法などは、協議のうえ決定いたします。

*1 ご希望により、お客様と貴事務所、アイユーコンサルティングが個別に契約を締結する方式も可能です。

※上記プランをご依頼いただく場合には、以下のお手続きが必要となります。

恐れ入りますが、以下のお手続きをお願いいたします。

弊所所定の以下の業務提携に関する同意書のご提出をお願いいたします。

こちらの業務提携に関する同意書にご記入・押印の上、下記フォームへのアップまたは以下FAX番号までご送付ください。

IUダイレクト同意書PDF提出専用フォーム

※Googleアカウントをお持ちでない方は「info●taxlawyer328.com」へPDFを添付いただき、メールをお送りください。(●を@にご変更ください)

<税理士法人アイユーコンサルティング IUダイレクト総合窓口>

TEL:0800-111-7520

FAX:092-433-7521

会員登録および添付同意書の確認後、弊所より以降のサポートにあたってご連絡いたします。

アイユーコンサルティングは、

ご紹介いただいた案件のみを

担当します。

貴事務所とお客様の

顧問契約の継続を遵守しますので、

ご安心ください。

関東地方

同族内承継を検討しているお客様がおり、今後継続的に利益が5000万円~1億円ほど出る見込み。

今後株価が上昇しそうなのはわかるが、どのくらい上昇するのか、どのタイミングで自社株式を移転すれば良いのかが分からないため、自社株の評価を含め、アドバイスが欲しい。

現在の株価が5年後には3倍になることが判明。

また、後継者の手腕的にも今後更なる利益上昇が見込まれるため、早期の移転を決定し、相続時精算課税制度による移転を提案し、実行。

オーナーの相続シミュレーションにおいては保険の非課税枠の活用が出来ていなかったため、保険の非課税枠の提案を実施。

相続時精算課税制度の申告及び保険のご案内は顧問税理士にて対応

相続税申告のご依頼、自社株式の算定、事業承継コンサルティングの立案・実行支援、組織再編の実行支援などのご相談を数多く頂いています。

また、先生方にて作成された相続税申告書や自社株式評価のレビュー依頼などもご相談としては多い項目となります。

先生方やお客様との面談については特に費用は頂いておりません。

先生方から資料を共有頂いた上での簡易株価のディスカッションペーパーの作成、お客様へのヒアリング等についても同様に費用は頂いておりません。

ただし、遠方のお客様との面談で交通費などの実費が必要な場合には日当や交通費を請求させて頂く可能性がございます。

なお、面談はオンライン(Skype、Zoom等)でも可能です。

弊社にて費用が発生するのは、財産評価や株価算定業務を実行したり、スキームや株価のレビューなどの業務が発生してからとなります。

費用についてはきちんと契約を結んでからの発生となりますのでご安心下さい。

自社株式のレビューのみも対応可能です。

どのようなケース(相続・贈与・譲渡)で使用する株価なのかを把握した上で、レビュー結果を報告させて頂きます。

アイユーコンサルティングでは、相続・事業承継案件でお悩みの方のために無料相談を行っております。

資産税案件のプロが、相続・事業承継の問題を解決いたします。

まずはお電話もしくは以下のフォームから面接のご予約をお願いいたします。

全国対応可

事前ご予約により平日夜・土日祝日も対応可能